{kind=link}

Le bulletin de paye est bien plus qu’un simple document. C’est un véritable outil de transparence entre employeurs et salariés. Et là, ça bouge ! En effet, dans une mise à jour cruciale du 25 septembre 2024, le Bulletin Officiel de la Sécurité Sociale (BOSS) intègre de nouvelles règles concernant le bulletin de salaire. Ces évolutions sont d’une importance capitale pour tous les acteurs du monde du travail. Dans cet article, on te détaille tout ça, en insistant bien sur les mentions obligatoires, la prolongation du modèle adapté et les bonnes pratiques à suivre pour rester dans les clous en 2024.

Les mentions obligatoires à connaître sur le bulletin de paye en 2024

Quand on parle de bulletin de salaire, on pense souvent à la fiche de paie classique. Mais ce document a évolué au fil des ans pour inclure de nouvelles mentions obligatoires. Le BOSS a d’ailleurs pris le soin de récapituler ces évolutions dans sa fiche intitulée « Règles générales relatives au bulletin de paye », avec une mise à jour effective au 1er octobre 2024.

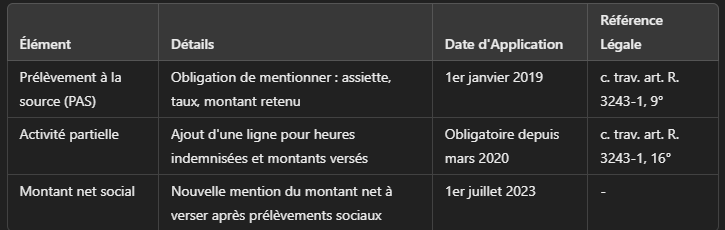

Les principales mentions obligatoires :

- Prélèvement à la source (PAS)

Depuis le 1er janvier 2019, le prélèvement à la source est devenu une obligation pour tous les employeurs. Ainsi, chaque bulletin de paye doit mentionner l’assiette, le taux et le montant retenu au titre du prélèvement à la source de l’impôt sur le revenu. Si cette mention n’apparaît pas clairement, l’employeur est en défaut (c. trav. art. R. 3243-1, 9°). - Activité partielle

En 2020, face à l’épidémie de COVID-19, le recours à l’activité partielle a explosé. Cela a obligé les entreprises à ajouter une ligne spécifique au bulletin de salaire pour indiquer le nombre d’heures indemnisées et les montants versés dans ce cadre. C’est obligatoire depuis mars 2020 (c. trav. art. R. 3243-1, 16°). - Montant net social

Depuis le 1er juillet 2023, une nouvelle mention est apparue sur le bulletin de paye : le montant net social. Il s’agit du montant net à verser au salarié après toutes les cotisations sociales. Cette mention est primordiale pour assurer une transparence totale (arrêté du 31 janvier 2023, décret 2023-1378).

Tableau récapitulatif des mentions obligatoires sur le bulletin de paye

| Mention | Date d’intégration | Référence légale |

|---|---|---|

| Prélèvement à la source (PAS) | 1er janvier 2019 | c. trav. art. R. 3243-1, 9° |

| Activité partielle | Mars 2020 | c. trav. art. R. 3243-1, 16° |

| Montant net social | 1er juillet 2023 | arrêté du 31 janvier 2023 |

Le BOSS a donc pris acte de ces évolutions pour les intégrer à ses fiches de règles générales concernant le bulletin de paye. Si tu es employeur, c’est clairement le moment de vérifier que tes bulletins respectent bien ces mentions obligatoires.

Prolongation du modèle transitoire du bulletin de paye

Un autre changement majeur concerne le modèle de bulletin de paye. On parle ici du modèle transitoire ou adapté. Ce modèle a été introduit en juillet 2023 avec l’apparition de la mention « Montant net social », mais il devait devenir obligatoire à partir de 2025. Bonne nouvelle pour les entreprises : la période de transition a été prolongée d’un an, jusqu’au 1er janvier 2026 !

Pourquoi cette prolongation est-elle importante ?

La prolongation de ce modèle transitoire permet aux entreprises de s’adapter progressivement aux nouvelles exigences du bulletin de paye, sans risquer de lourdes sanctions pour non-conformité. En utilisant le modèle adapté, elles peuvent ainsi ajouter la mention « Montant net social » tout en conservant la structure de leurs anciens bulletins.

Tableau : Détails du modèle transitoire et prolongation

| Période | Modèle utilisé | Échéance initiale | Nouvelle échéance |

|---|---|---|---|

| Juillet 2023 – 2025 | Modèle adapté avec mention « Montant net social » | 1er janvier 2025 | 1er janvier 2026 |

| Après 2026 | Modèle définitif rénové | – | – |

Ce modèle transitoire inclut des réaménagements des rubriques, notamment sur la protection sociale complémentaire et les remboursements divers.

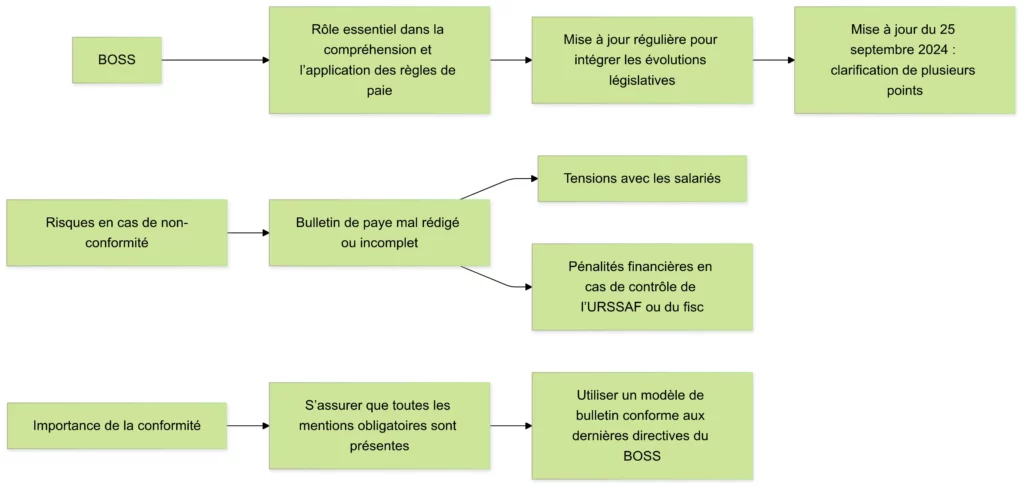

Pourquoi cette mise à jour du BOSS est-elle cruciale pour les entreprises ?

Le BOSS joue un rôle essentiel dans la compréhension et l’application des règles de paie en France. Il est régulièrement mis à jour pour tenir compte des dernières évolutions législatives et réglementaires. La mise à jour du 25 septembre 2024 est particulièrement importante car elle clarifie plusieurs points et permet aux employeurs d’avoir un guide clair pour éviter les erreurs.

Les risques en cas de non-conformité

Un bulletin de paye mal rédigé ou incomplet peut entraîner de lourdes sanctions pour l’employeur. Non seulement cela peut causer des tensions avec les salariés, mais cela peut aussi déboucher sur des pénalités financières en cas de contrôle de l’URSSAF ou du fisc.

Il est donc primordial de s’assurer que toutes les mentions obligatoires sont présentes et que le modèle de bulletin utilisé est bien conforme aux dernières directives du BOSS.

Conclusion

En résumé, cette mise à jour du BOSS du 25 septembre 2024 apporte des clarifications essentielles concernant les mentions obligatoires à inclure dans le bulletin de paye ainsi que la prolongation du modèle adapté jusqu’à 2026. Les employeurs doivent impérativement se mettre à jour pour éviter des sanctions et offrir une transparence totale à leurs salariés. Les mentions comme le prélèvement à la source, l’activité partielle ou le montant net social sont désormais incontournables sur un bulletin de salaire.

[…] de formation. Eh oui, même si c’est en interne, il faut une validation officielle pour être en conformité avec la […]