{kind=link}

Les avantages en nature, c’est un sujet incontournable quand on parle de rémunération en entreprise. Que vous soyez employeur ou salarié, vous êtes sûrement déjà tombé dessus : voiture de fonction, logement, repas pris en charge… Mais en 2025, les règles continuent d’évoluer, et il est essentiel de rester à jour pour éviter des erreurs qui peuvent coûter cher.

Alors, plongeons ensemble dans ce guide simple et clair pour tout comprendre sur les avantages en nature cette année !

Table des matières

C’est quoi, un avantage en nature ?

Un avantage en nature, c’est tout simplement une forme de rémunération « en plus » de votre salaire, sous forme de biens ou de services fournis par l’employeur. Par exemple : si votre boîte vous prête une voiture ou vous offre un logement à titre gratuit ou à tarif réduit, on parle d’avantage en nature.

Pourquoi ça compte ?

Parce que, même si ça peut sembler « gratuit », ces avantages ont une valeur réelle. En 2025, comme les années précédentes, cette valeur doit être prise en compte dans l’assiette des cotisations sociales et déclarée. En gros, c’est important pour éviter des redressements de l’URSSAF ou des soucis avec les impôts.

Les grands types d’avantages en nature en 2025

Voici un tableau récapitulatif pour y voir plus clair sur les principaux avantages et leurs règles spécifiques cette année :

| Type d’avantage | Description | Exonérations en 2025 |

|---|---|---|

| Logement | Mise à disposition d’un logement par l’employeur. | Évaluation basée sur un barème officiel, en fonction de la surface et de la localisation. |

| Véhicule de fonction | Usage personnel d’un véhicule fourni par l’employeur. | Dépend de la puissance fiscale et des émissions de CO₂. |

| Repas | Tickets-restaurants ou repas dans un restaurant d’entreprise. | Exonération si la participation du salarié respecte le seuil fixé (4,20 € par repas en 2025). |

| Réductions tarifaires | Remises sur des produits ou services de l’entreprise. | Limite d’exonération à 30 % du prix public TTC. |

| Infrastructures sportives | Accès à des salles de sport financées par l’entreprise. | Exonération si le coût total ne dépasse pas 5 % du Plafond Mensuel de la Sécurité Sociale (PMSS). |

Comment évaluer un avantage en nature ?

La façon dont on évalue un avantage dépend de sa nature. Voici un zoom sur les règles d’évaluation des avantages les plus fréquents.

1. Logement

L’évaluation du logement se fait à partir d’un barème officiel publié chaque année. En 2025, ce barème dépend de la taille du logement et de son emplacement géographique.

| Surface (m²) | Localisation | Évaluation mensuelle (en €) |

|---|---|---|

| Moins de 30 m² | Zone rurale | 150 € |

| 30-50 m² | Ville moyenne | 300 € |

| Plus de 50 m² | Métropole | 500 € |

2. Véhicule de Fonction

Pour les véhicules, l’évaluation inclut :

- L’usage privé : Calculé selon un forfait basé sur la puissance fiscale et les émissions de CO₂.

- Le carburant : Si pris en charge par l’employeur, il doit être ajouté à l’évaluation.

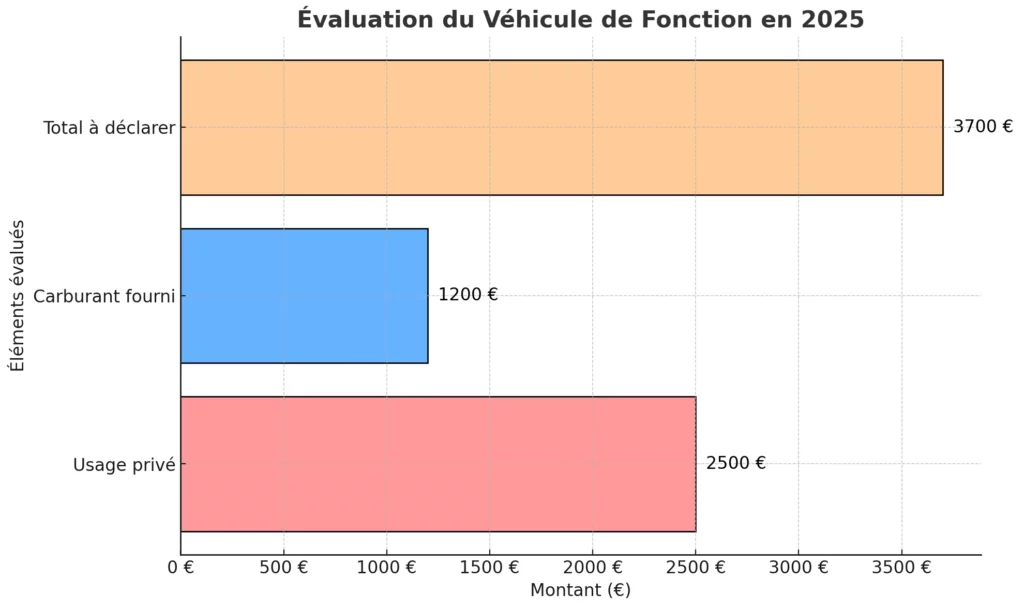

Exemple : Un véhicule de 7 CV avec des émissions de 120 g/km de CO₂, utilisé à des fins personnelles :

- Usage annuel : 2 500 €

- Carburant fourni : 1 200 €

Total : 3 700 € à déclarer.

3. Réductions tarifaires

Si vous bénéficiez de réductions sur des produits ou services de l’entreprise, elles sont exonérées si elles ne dépassent pas 30 % du prix public TTC. Au-delà, c’est l’ensemble de la remise qui est réintégré.

Exemple : Un salarié achète un produit valant 500 € avec une réduction de 200 € :

- Limite autorisée (30 %) : 150 €

- Montant à réintégrer : 50 €

Les nouveautés 2025 à connaître

Cette année, plusieurs ajustements ont été apportés aux règles des avantages en nature. Voici ce qu’il faut retenir :

- Contrôles renforcés de l’URSSAF : Les employeurs doivent justifier plus précisément l’évaluation des avantages.

- Encouragement à la mobilité durable : Les véhicules électriques bénéficient d’une exonération supplémentaire.

- Plafonds révisés : Les seuils pour les repas, le sport en entreprise et les réductions tarifaires ont été ajustés.

Avantages liés au sport en entreprise

Proposer des activités sportives aux salariés devient de plus en plus courant. En 2025, les employeurs peuvent bénéficier d’une exonération, sous certaines conditions.

Règle de base :

L’exonération s’applique si le coût total ne dépasse pas 5 % du PMSS par salarié et par an.

Exemple : Une entreprise de 50 salariés finance une salle de sport pour un coût total de 20 000 € :

- Plafond d’exonération : 50 salariés × 205,40 € (5 % du PMSS) = 10 270 €

- Montant excédentaire : 20 000 € – 10 270 € = 9 730 € réintégrés.

Les conseils pour éviter les erreurs

Pour éviter des problèmes avec l’administration, voici quelques bonnes pratiques :

- Documentez tout : Tenez des registres clairs sur les avantages accordés et leur évaluation.

- Respectez les seuils : Vérifiez régulièrement les limites d’exonération.

- Consultez l’URSSAF : En cas de doute, demandez un rescrit pour sécuriser vos pratiques.

Conclusion

En 2025, les avantages en nature restent un outil clé pour motiver et fidéliser les salariés. Bien gérés, ils permettent aussi d’optimiser les coûts pour l’entreprise. Cependant, ils demandent une gestion rigoureuse pour respecter les règles en vigueur.

Avec ce guide, vous avez toutes les clés pour gérer ces avantages de manière efficace et en conformité. Alors, prêts à optimiser vos pratiques ?