{kind=link}

Les avantages en nature sont une composante clé du monde professionnel en France. Que ce soit pour fidéliser les salariés ou optimiser les coûts, ces avantages représentent des éléments stratégiques pour les employeurs. Cependant, leur gestion nécessite une compréhension précise des règles fiscales et sociales en vigueur.

Dans cet article, on va explorer les avantages en nature sous toutes leurs formes : repas, logement, véhicule, outils technologiques, et plus encore. Préparez-vous à découvrir un guide complet et optimisé pour 2025.

Table des matières

Qu’est-ce qu’un avantage en nature ?

Un avantage en nature est un bien ou un service fourni par l’employeur à un salarié pour un usage privé ou mixte (professionnel et privé), sans que ce dernier ait à en supporter les coûts. Ces avantages sont considérés comme un complément de salaire et, à ce titre, sont soumis à cotisations sociales.

Pourquoi les avantages en nature sont-ils importants ?

- Fidélisation des salariés : Offrir des avantages peut renforcer l’attractivité d’une entreprise.

- Optimisation des charges sociales : Bien gérés, ces avantages peuvent être moins coûteux que des augmentations salariales directes.

- Valorisation du package salarial : Ils permettent de montrer un intérêt pour le bien-être des employés.

Les Types d’Avantages en Nature et Leur Évaluation

1. Les Avantages en Nature pour les Repas

Les repas fournis gratuitement ou à prix réduit constituent un avantage en nature.

Évaluation forfaitaire en 2025 :

| Situation | Montant par repas |

|---|---|

| Repas gratuit ou payé par l’employeur | 5,45 € |

| Salariés des hôtels, cafés, restaurants (HCR) | 5,45 € (par repas) |

Cas particuliers :

- Les repas pris en déplacement professionnel ne sont pas considérés comme des avantages.

- Les titres-restaurant bénéficient d’une exonération si la part patronale respecte la limite de 7,26 € par titre.

2. Avantage en Nature Logement

Quand un logement est mis gratuitement à disposition d’un salarié, l’employeur doit évaluer cet avantage en fonction du barème forfaitaire.

Barème forfaitaire 2025 :

| Rémunération brute mensuelle (€) | 1 pièce (€) | Par pièce supplémentaire (€) |

|---|---|---|

| Inférieure à 1 962,50 € | 78,70 € | 42,10 € |

| 1 962,50 € à 2 354,99 € | 91,80 € | 58,90 € |

| 2 355,00 € à 2 747,49 € | 104,80 € | 78,70 € |

| Supérieure à 5 887,50 € | 222,70 € | 209,60 € |

Bon à savoir : Si le logement est utilisé à titre professionnel et privé, seule la part privée est soumise à cotisations.

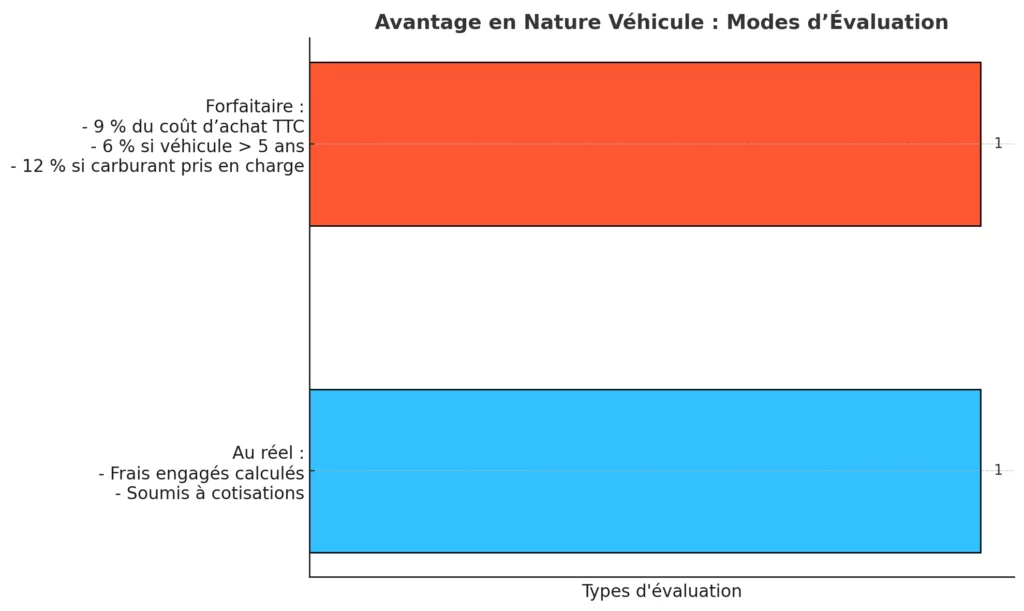

3. Avantage en Nature Véhicule

Un véhicule de fonction utilisé pour des fins privées constitue un avantage en nature.

Modes d’évaluation :

- Forfaitaire :

- 9 % du coût d’achat TTC (6 % si le véhicule a plus de 5 ans).

- Si le carburant est pris en charge : 12 % (ou 9 % pour les véhicules de plus de 5 ans).

- Au réel :

Les frais engagés sont directement calculés et soumis à cotisations.

4. Avantages liés aux Outils de Travail (PC, Téléphones)

Les outils informatiques et téléphoniques, mis à disposition pour un usage professionnel et privé, constituent également des avantages en nature.

Évaluation forfaitaire :

| Type de matériel | Taux forfaitaire |

|---|---|

| Ordinateur/logiciel fourni | 10 % du coût d’achat |

| Abonnement téléphonique | 10 % du coût annuel TTC |

Exception : Si l’usage privé est marginal et bien justifié, aucun avantage ne sera à déclarer.

5. Avantage en Nature Sport et Bien-être

Mise à disposition de salles de sport ou financement de cours collectifs : ces prestations peuvent être exonérées si elles respectent les conditions d’accès universel pour tous les salariés.

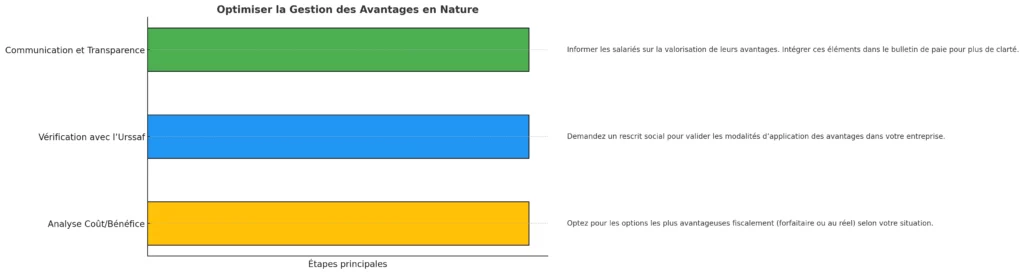

Optimiser la Gestion des Avantages en Nature

1. Communication et Transparence

- Informer les salariés sur la valorisation de leurs avantages.

- Intégrer ces éléments dans le bulletin de paie pour plus de clarté.

2. Vérification avec l’Urssaf

Demandez un rescrit social pour valider les modalités d’application des avantages dans votre entreprise.

3. Analyse Coût/Bénéfice

Optez pour les options les plus avantageuses fiscalement (forfaitaire ou au réel) selon votre situation.

Avantages en Nature : Exemples Concrets

Exemple 1 : Logement

Un salarié logé gratuitement dans un appartement de 3 pièces avec une rémunération brute mensuelle de 3 000 € :

- Forfait pour 1 pièce : 117,90 €

- 2 pièces supplémentaires : 98,20 € x 2 = 196,40 €

Total soumis à cotisations : 314,30 €/mois.

Exemple 2 : Véhicule électrique

Un véhicule électrique neuf coûtant 30 000 € est mis à disposition pour un usage privé :

- 9 % du coût TTC = 2 700 €.

- Abattement de 50 % (véhicule électrique) = 1 350 €/an soumis à cotisations.

FAQ : Les Questions Fréquentes

1. Les titres-restaurant sont-ils obligatoires ?

Non, mais s’ils sont proposés, leur part patronale doit respecter les limites d’exonération.

2. Comment déclarer un avantage en nature ?

Chaque avantage doit apparaître dans la base de calcul des cotisations sociales. Le mode d’évaluation doit être précisé.

3. Quelles sont les sanctions en cas d’erreur ?

Un défaut de déclaration peut entraîner des redressements Urssaf avec pénalités.

Conclusion : Une Gestion Stratégique en 2025

Les avantages en nature sont bien plus qu’un simple élément de rémunération. Ils renforcent l’attractivité des entreprises tout en optimisant les coûts. Cependant, leur gestion nécessite rigueur et connaissance des barèmes. En 2025, avec les nouveaux montants et tolérances, il est crucial de rester informé pour éviter des erreurs coûteuses.

En optimisant vos avantages en nature, vous offrez à vos salariés des conditions de travail attractives tout en maîtrisant vos charges sociales. Anticipez, informez et adaptez-vous pour une gestion gagnante !