{kind=link}

Les avantages en nature liés aux nouvelles technologies de l’information et de la communication (NTIC) occupent une place de plus en plus importante dans les entreprises modernes. Avec l’évolution des réglementations fiscales et sociales, notamment en 2025, il est essentiel de comprendre comment ces avantages sont définis, évalués et intégrés dans les cotisations sociales. Dans cet article, nous allons explorer tout ce qu’il faut savoir sur ce sujet en profondeur.

Table des matières

1. Avantage en Nature NTIC : Définition et Contexte

1.1. Qu’est-ce qu’un avantage en nature NTIC ?

Un avantage en nature NTIC est une mise à disposition par l’employeur d’outils technologiques pour un usage professionnel et, dans certains cas, personnel. Ces outils peuvent inclure :

- Des ordinateurs portables ou fixes.

- Des téléphones mobiles avec abonnements.

- Des logiciels professionnels.

- Une connexion Internet.

En 2025, ces avantages représentent un enjeu important pour les entreprises, car ils permettent de soutenir la productivité tout en renforçant le confort des salariés.

1.2. Pourquoi est-ce important en 2025 ?

Depuis le début de l’année 2019, la fiscalité a durci ses règles concernant les avantages en nature NTIC. En 2025, le gouvernement poursuit cette tendance avec des contrôles renforcés sur l’évaluation et l’intégration des avantages en nature dans les bases de cotisation. Les entreprises doivent donc être particulièrement vigilantes pour respecter les règles en vigueur.

2. Les Réglementations Clés en 2025

2.1. Usage privé vs usage professionnel

L’usage des outils NTIC peut être :

- Professionnel uniquement : Si les outils sont strictement réservés à un usage professionnel, il n’y a pas d’avantage en nature.

- Mixte (privé et professionnel) : Dans ce cas, la partie usage privé est considérée comme un avantage en nature et doit être évaluée.

- Strictement privé : Toute mise à disposition exclusivement privée est entièrement intégrée dans l’assiette des cotisations sociales.

2.2. Règles fiscales et sociales pour 2025

Les nouveautés pour 2025 incluent :

- Une évaluation simplifiée avec des forfaits ajustés pour les petites entreprises.

- Une obligation accrue de justification documentaire, comme les factures détaillées ou les contrats précisant les usages autorisés.

- Des contrôles plus fréquents de la part des administrations fiscales et sociales.

3. Comment Évaluer un Avantage en Nature NTIC en 2025 ?

L’évaluation peut se faire de deux manières :

3.1. Sur la base des dépenses réelles

Cette méthode est utilisée si l’employeur peut fournir des justificatifs précis, tels que :

- Factures des abonnements Internet ou téléphoniques.

- Dépenses liées à l’achat de matériel.

Exemple : Évaluation des Dépenses Réelles

| Élément | Coût annuel (€) | Usage privé (%) | Avantage en nature (€) |

|---|---|---|---|

| Abonnement Internet | 480 | 30 % | 144 |

| Forfait téléphonique | 360 | 50 % | 180 |

| Total | – | – | 324 € |

3.2. Sur une base forfaitaire

L’évaluation forfaitaire est souvent préférée pour sa simplicité :

- 10 % du coût d’achat du matériel ou de l’abonnement annuel.

- Proratisation possible en cas de mise à disposition partielle durant l’année.

Exemple : Calcul Forfaitaire

| Élément | Coût d’achat (€) | Forfait (%) | Avantage en nature (€) |

|---|---|---|---|

| Ordinateur portable | 1 200 | 10 % | 120 |

| Abonnement téléphonique | 600 | 10 % | 60 |

| Total | – | – | 180 € |

4. Nouveautés 2025 : Ce qui Change pour les Employeurs

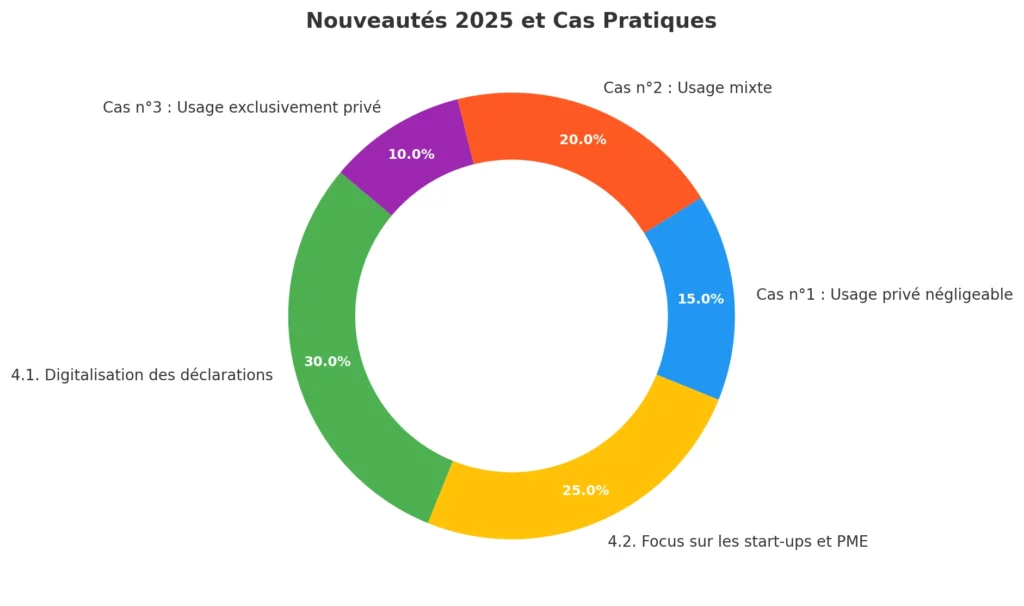

4.1. Digitalisation des déclarations

En 2025, les entreprises doivent déclarer les avantages en nature NTIC via des plateformes numériques spécifiques, intégrées au système DSN (Déclaration Sociale Nominative). Cela permet une meilleure traçabilité et facilite les régularisations en fin d’exercice.

4.2. Focus sur les start-ups et PME

Pour soutenir les jeunes entreprises, le gouvernement propose un forfait allégé pour les start-ups et les PME innovantes. Les entreprises ayant moins de 10 salariés peuvent bénéficier d’une évaluation simplifiée avec un taux réduit de 5 % sur les outils technologiques.

5. Cas Pratiques pour Comprendre les Règles

Cas n°1 : Usage privé négligeable

Un salarié utilise son téléphone professionnel pour quelques appels personnels. Si ces usages restent raisonnables, ils ne sont pas considérés comme un avantage en nature.

Cas n°2 : Usage mixte

Un employé utilise un ordinateur portable à la fois pour son travail et pour ses loisirs (ex. : streaming, réseaux sociaux). L’avantage en nature est calculé sur la base du coût d’achat, proratisé en fonction de l’usage privé.

Cas n°3 : Usage exclusivement privé

Un employé conserve son ordinateur portable après avoir quitté l’entreprise. Cela est considéré comme une cession définitive, et la totalité de la valeur résiduelle de l’ordinateur est intégrée dans l’assiette des cotisations.

6. Optimisations pour les Employeurs en 2025

6.1. Mettre en place des politiques claires

Les employeurs doivent établir des règles écrites concernant l’usage des outils NTIC :

- Contrats précisant les conditions d’usage.

- Politiques internes définissant les limites entre usage privé et professionnel.

6.2. Utiliser des outils de suivi

Des logiciels de gestion permettent de différencier automatiquement l’usage privé et professionnel, facilitant ainsi l’évaluation des avantages en nature.

7. Perspectives pour l’Avenir

Avec la montée en puissance du télétravail, les avantages en nature NTIC continueront d’évoluer. En 2025, la priorité est donnée à la transparence et à la simplification pour éviter les litiges et favoriser un environnement de travail plus flexible.

Conclusion

Les avantages en nature NTIC sont désormais un sujet incontournable pour les employeurs comme pour les salariés. En 2025, il est impératif de comprendre les règles en vigueur, d’optimiser leur gestion et de s’assurer de leur conformité pour éviter des sanctions. Que vous soyez une grande entreprise ou une start-up, une bonne maîtrise de ces avantages peut faire toute la différence !

Si cet article t’a éclairé, n’hésite pas à le partager ou à poser des questions pour approfondir un point spécifique.