{kind=link}

En France, l’assurance santé est un pilier de la protection sociale, tant pour les individus que pour les entreprises. Cependant, les récentes évolutions législatives ont bousculé le secteur, offrant aux assurés davantage de liberté dans la gestion de leur couverture santé. Depuis la loi de juillet 2019, il est désormais possible de résilier certains contrats d’assurance santé à tout moment après la première année. Cet article explore les implications de cette loi, la transparence des frais de gestion, et les options pour les employeurs et les particuliers.

En France, l’assurance santé est un pilier de la protection sociale, tant pour les individus que pour les entreprises. Cependant, les récentes évolutions législatives ont bousculé le secteur, offrant aux assurés davantage de liberté dans la gestion de leur couverture santé. Depuis la loi de juillet 2019, il est désormais possible de résilier certains contrats d’assurance santé à tout moment après la première année. Cet article explore les implications de cette loi, la transparence des frais de gestion, et les options pour les employeurs et les particuliers.

Une Résiliation Flexible : Les Avantages de la Loi de 2019

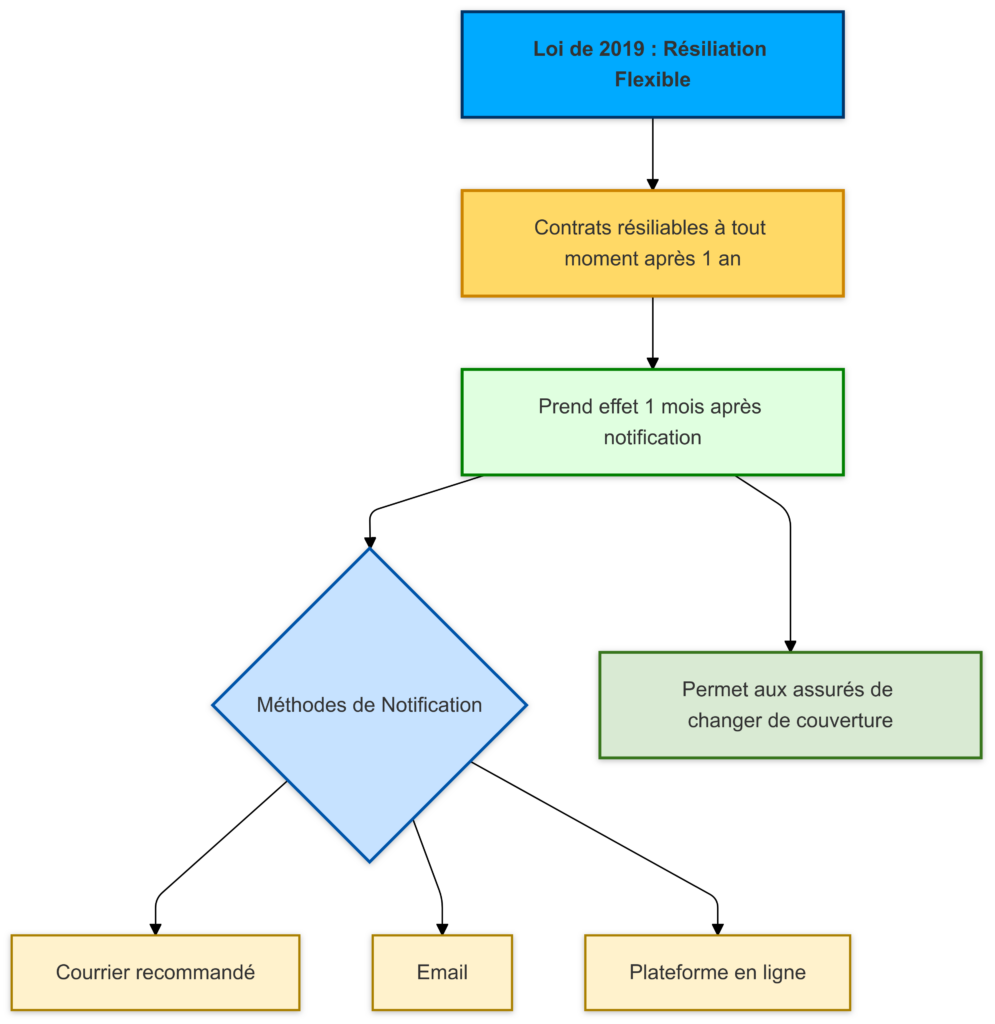

La loi 2019-733, adoptée le 14 juillet 2019, a marqué un tournant pour les assurés en leur permettant de résilier leurs contrats de santé à tout moment, passé le délai d’une année de souscription. Ce changement donne aux assurés le pouvoir de changer de couverture selon leurs besoins et de trouver des offres plus compétitives.

Comment Fonctionne la Résiliation Flexible ?

Auparavant, la résiliation des contrats d’assurance santé ne pouvait être faite qu’à une date anniversaire spécifique, généralement à l’échéance annuelle. Désormais, avec la nouvelle réglementation :

- Les assurés peuvent résilier à tout moment après la première année.

- L’assuré est informé un mois après que la résiliation entre en vigueur.

- Il est possible de notifier la résiliation de différentes façons : courrier recommandé, email, plateforme en ligne de l’assureur, etc.

Ce processus simplifié est particulièrement avantageux pour les personnes ou entreprises cherchant à optimiser leurs dépenses en assurance santé.

Les Objectifs Derrière la Loi : Encourager la Concurrence

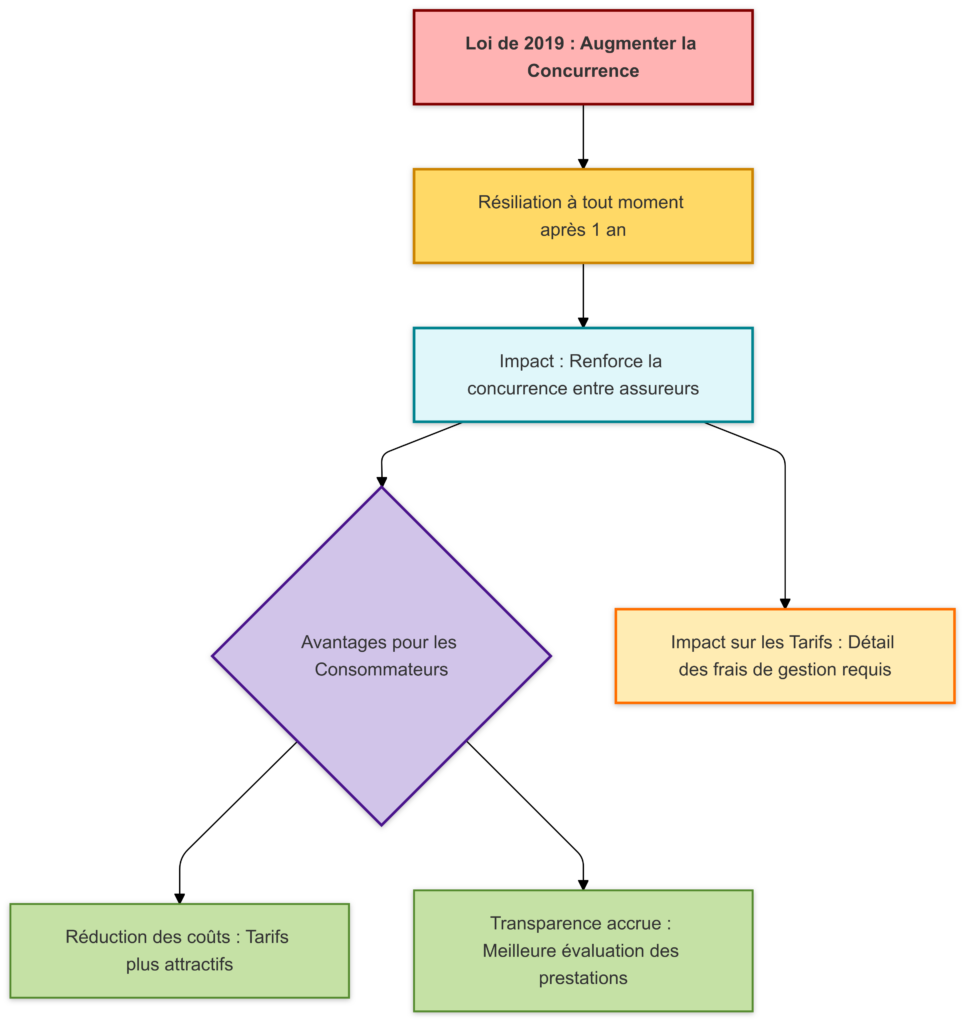

La loi de 2019 vise à renforcer la concurrence sur le marché de l’assurance santé. En permettant la résiliation à tout moment, les assurés peuvent plus facilement comparer les offres et choisir la meilleure couverture au meilleur prix.

Avantages pour les consommateurs :

- Réduction des coûts : Avec une concurrence accrue, les assureurs sont incités à proposer des tarifs plus attractifs.

- Transparence accrue : En facilitant le changement d’assureur, les consommateurs peuvent mieux évaluer la valeur réelle des prestations offertes.

Impact sur les Tarifs

Depuis 2013, les tarifs des assurances santé ont augmenté, parfois plus rapidement que les dépenses de santé elles-mêmes. Une partie de ces coûts est liée aux frais de gestion, souvent peu transparents pour les assurés. Désormais, les assureurs sont tenus de détailler ces frais, ce qui permet aux assurés d’évaluer si le coût de leur couverture est justifié par les services offerts.

La Transparence des Frais de Gestion : Un Nouveau Standard pour les Assureurs

Un aspect essentiel de la loi de 2019 est l’obligation pour les assureurs de fournir des informations claires sur leurs frais de gestion. Ces frais, représentant parfois jusqu’à 20 % du montant des cotisations, sont souvent une source de mécontentement pour les assurés, en particulier lorsque ceux-ci ne se sentent pas bien couverts.

| Type de Frais | Pourcentage Moyen | Description |

|---|---|---|

| Frais de gestion administrative | 15-20 % | Frais liés à la gestion des contrats |

| Frais d’administration | 5-10 % | Frais opérationnels et de support |

| Frais de gestion des sinistres | 3-5 % | Gestion des remboursements et des sinistres |

Ces frais sont directement inclus dans les cotisations, mais la loi exige désormais une transparence accrue pour que les assurés puissent voir exactement comment leur argent est utilisé. Cela pousse également les assureurs à revoir leurs pratiques pour rester compétitifs face aux nouveaux comparateurs de prix en ligne et aux attentes croissantes des consommateurs.

Comment procéder à la Résiliation : Les différentes étapes

Pour ceux qui souhaitent résilier leur contrat de santé, il est important de suivre les bonnes pratiques afin de s’assurer que la couverture reste continue et qu’il n’y a pas de frais inattendus.

Démarches de Résiliation

- Notifiez votre intention de résilier : La première étape consiste à informer votre assureur. Cette notification peut se faire par courrier, email, ou même via une plateforme numérique si l’assureur en dispose.

- Veillez à un délai d’un mois : Un mois après réception de la notification par l’assureur, la résiliation entre en vigueur.

- Vérifiez les remboursements : Si vous avez payé d’avance pour une période non couverte, l’assureur est tenu de vous rembourser le montant au prorata dans les 30 jours.

| Statut de l’Assuré | Démarche de Résiliation | Délai Avant Prise d’Effet |

|---|---|---|

| Individuel | Notification à l’assureur | 1 mois |

| Employeur pour contrat collectif | Résiliation ou changement de prestataire | 1 mois après notification |

Ces démarches garantissent que l’assuré peut exercer son droit de résiliation sans se retrouver sans couverture, un avantage crucial pour les employeurs soucieux de maintenir une couverture continue pour leurs employés.

Assurance Collective : Rôles et Obligations de l’Employeur

Les employeurs, responsables de la couverture santé de leurs salariés, ont également un rôle important dans cette dynamique de résiliation flexible. Ils peuvent renégocier ou changer de prestataire pour obtenir de meilleures conditions, mais doivent respecter certaines obligations pour garantir que la couverture reste en conformité avec les exigences légales.

Obligations des Employeurs

- Assurer la continuité de la couverture : Lors d’un changement de contrat, l’employeur doit s’assurer qu’il n’y ait pas d’interruption dans la couverture.

- Informer les salariés : Toute modification du contrat doit être communiquée aux salariés, leur permettant ainsi de connaître leurs nouveaux droits et options.

- Comparer les offres régulièrement : Afin de contrôler les coûts et de bénéficier des meilleures conditions, il est recommandé aux employeurs de comparer les offres disponibles sur le marché chaque année.

| Action | Responsabilité de l’Employeur |

|---|---|

| Changer de prestataire | S’assurer d’une couverture continue |

| Informer les salariés | Clarifier les changements de couverture |

| Résilier en fin d’année | Respecter les procédures et délais de notification |

Influence de la loi sur la concurrence et le secteur de l’assurance santé.

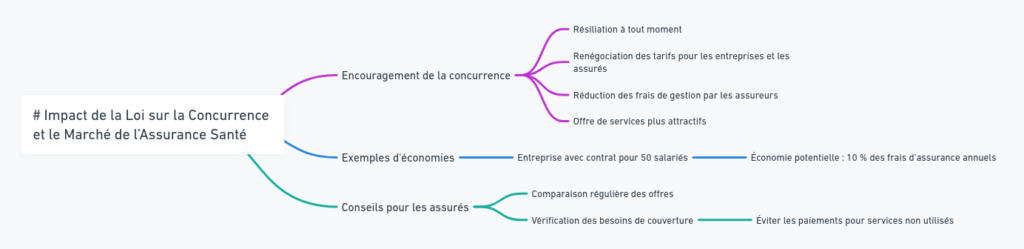

L’introduction de la résiliation à tout moment encourage la concurrence entre assureurs. Les entreprises, ainsi que les assurés individuels, sont désormais en meilleure position pour renégocier les tarifs. Cette concurrence incite également les assureurs à réduire leurs frais de gestion et à offrir des services plus attractifs.

Exemples d’Économies

Une entreprise ayant un contrat santé pour 50 salariés pourrait économiser jusqu’à 10 % de ses frais d’assurance annuels en renégociant les termes de son contrat grâce aux nouvelles possibilités de résiliation.

Conseils pour les assurés :

- Comparez régulièrement les offres d’assurance santé pour profiter des baisses de prix.

- Assurez-vous que votre contrat couvre bien vos besoins et que vous ne payez pas pour des services non utilisés.

Notification Digitale : Une Révolution dans la Résiliation

La loi de 2019 modernise également les moyens de notification, permettant aux assurés d’utiliser des moyens numériques pour résilier leur contrat. Cette avancée réduit les formalités et facilite le processus, notamment pour les jeunes générations habituées aux services numériques.

| Mode de Notification | Description |

|---|---|

| Lettre postale | Démarche traditionnelle, encore acceptée |

| Rapide et facile, recommandé pour la traçabilité | |

| Plateforme en ligne | Idéal pour les utilisateurs adeptes du numérique |

Ces options permettent aux assurés de résilier facilement et rapidement, sans les contraintes des démarches administratives classiques.

Les Avantages pour les Assurés : Plus de Liberté et de Transparence

La possibilité de résilier à tout moment apporte une flexibilité inédite aux assurés, qui peuvent adapter leur contrat à leurs besoins sans attendre une date fixe. Cette liberté pousse les assureurs à repenser leurs offres pour répondre aux attentes des consommateurs.

Conclusion

La loi de 2019 a véritablement transformé le secteur de l’assurance santé en France, en offrant aux assurés plus de liberté et de transparence. Que vous soyez un particulier ou un employeur, il est désormais possible de résilier un contrat d’assurance santé facilement, d’obtenir plus de clarté sur les frais de gestion, et de profiter d’un marché plus concurrentiel. En optimisant votre couverture, vous pourrez ainsi bénéficier des meilleures garanties sans surcoût.