{kind=link}

L’assurance responsabilité civile des dirigeants, souvent abrégée en RC dirigeants, est devenue incontournable pour de nombreux dirigeants d’entreprise. En effet, ces derniers prennent chaque jour des décisions qui peuvent avoir des conséquences financières, juridiques, ou même médiatiques. Cette assurance agit comme une protection indispensable contre les poursuites judiciaires et les dommages que leurs actions pourraient entraîner.

Dans cet article, nous allons examiner en profondeur pourquoi cette assurance est essentielle, qui peut en bénéficier, et quelles garanties sont incluses dans un contrat d’assurance responsabilité civile des dirigeants. Nous aborderons aussi les options supplémentaires, les limites de couverture, et les coûts associés pour guider les entreprises et leurs dirigeants vers une protection optimale.

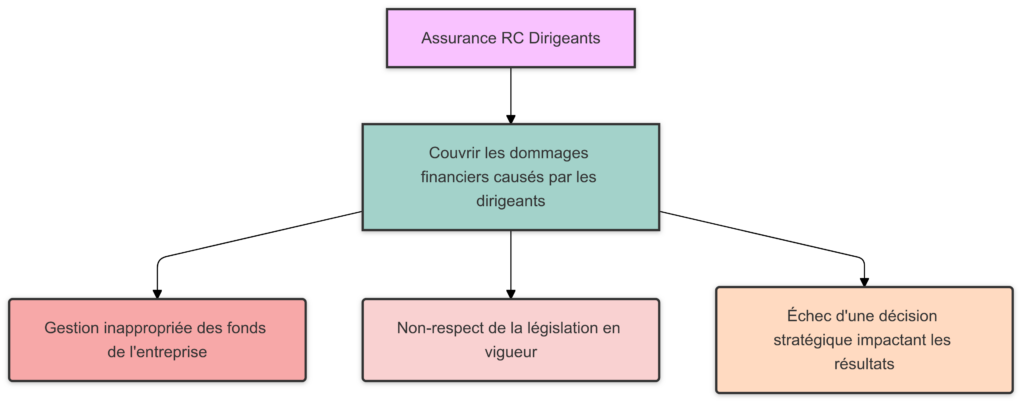

1. L’objectif de l’assurance responsabilité civile des dirigeants

L’assurance RC dirigeants a pour rôle principal de couvrir les dommages financiers causés par les dirigeants dans le cadre de leurs fonctions. Ces dommages peuvent découler d’erreurs de gestion, de manquements aux obligations légales ou réglementaires, ou encore de décisions stratégiques qui n’ont pas porté leurs fruits.

Les risques encourus par les dirigeants sont nombreux, et la responsabilité personnelle d’un dirigeant peut être engagée dans différents cas de figure, notamment :

- Gestion inappropriée des fonds de l’entreprise.

- Non-respect de la législation en vigueur.

- Échec d’une décision stratégique impactant les résultats de l’entreprise.

2. Qui est couvert par cette assurance ?

Le contrat d’assurance RC dirigeants peut couvrir différentes personnes au sein d’une organisation. Voici un tableau récapitulatif des personnes souvent assurées dans le cadre d’une police RC dirigeants.

| Personnes couvertes | Description |

|---|---|

| Dirigeants de droit | Les administrateurs, directeurs généraux, présidents et membres du conseil d’administration. |

| Dirigeants de fait | Les personnes qui, sans titre officiel, exercent de facto des fonctions de direction ou de gestion. |

| Cadres exécutifs | Les managers et hauts responsables investis de pouvoirs de décision. |

| Conjoints et héritiers | Les membres de la famille des dirigeants, qui peuvent être visés dans certaines actions judiciaires. |

| Filiales | Les filiales de l’entreprise peuvent être couvertes dans certains cas, notamment pour les fautes de gestion. |

En résumé, l’assurance RC dirigeants couvre toutes les personnes ayant une fonction de gestion ou de décision qui pourrait engager leur responsabilité civile.

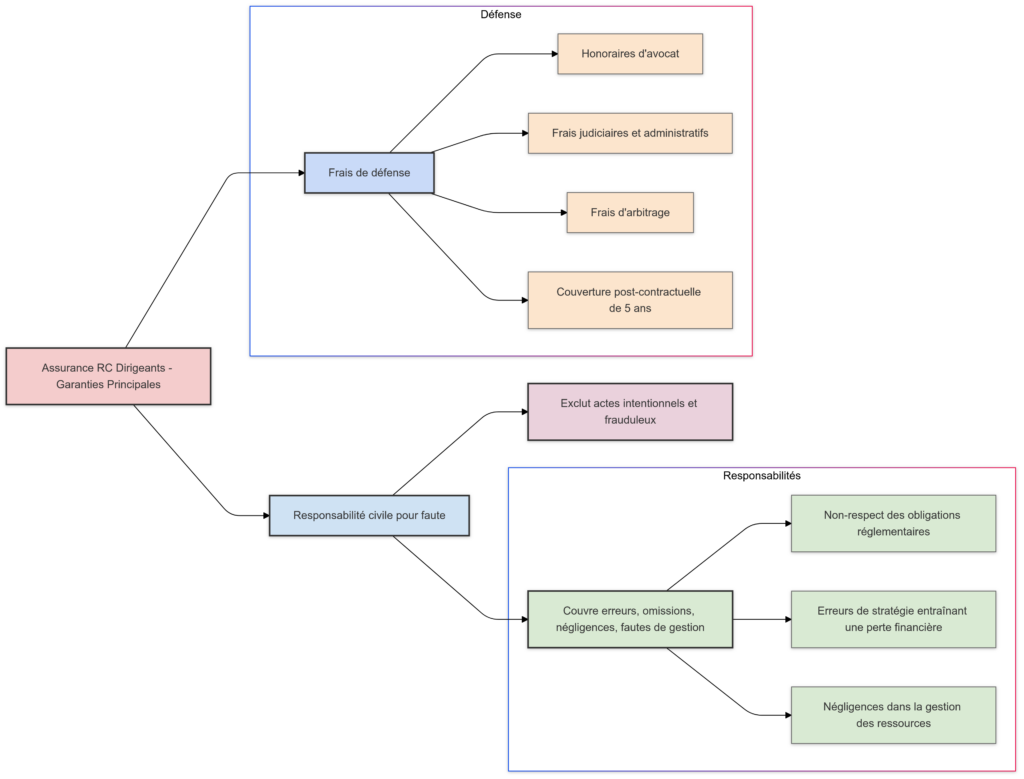

3. Les garanties principales de l’assurance RC dirigeants

Les garanties de base de l’assurance responsabilité civile des dirigeants visent à protéger les assurés contre plusieurs types de risques. Voici les garanties principales souvent incluses dans une assurance RC dirigeants.

a) La responsabilité civile pour faute- Assurance

Cette garantie couvre les dirigeants pour les erreurs, omissions, négligences, et fautes de gestion qu’ils pourraient commettre. Elle prend en charge les conséquences financières liées à ces fautes, mais ne couvre pas les actes intentionnels ou frauduleux.

Les dirigeants peuvent ainsi se protéger contre des situations comme :

- Le non-respect des obligations réglementaires ou statutaires.

- Les erreurs de stratégie entraînant une perte financière.

- Les négligences dans la gestion des ressources de l’entreprise.

b) Les frais de défense

Les frais de défense incluent tous les coûts nécessaires pour défendre le dirigeant dans le cadre d’une action en justice. Cela comprend :

- Les honoraires d’avocat.

- Les frais judiciaires et administratifs.

- Les frais liés aux procédures d’arbitrage.

Ces frais sont généralement couverts même après la fin du contrat, pendant une durée subséquente de cinq ans. Cela permet de couvrir des litiges qui surgiraient après la fin des fonctions du dirigeant.

| Type de frais de défense | Couverture des frais incluse dans l’assurance RC dirigeants |

|---|---|

| Honoraires d’avocat | Oui |

| Frais de justice et d’arbitrage | Oui |

| Coûts des enquêtes judiciaires | Oui |

| Frais de médiation et de conciliation | Oui |

Ces frais sont indispensables pour assurer une défense efficace aux dirigeants et préserver leur réputation.

4. Les garanties supplémentaires

Selon le niveau de couverture souhaité, il est possible d’ajouter des garanties supplémentaires pour renforcer la protection du dirigeant. Les extensions de garanties les plus courantes sont :

- Protection des actifs personnels : Les frais de vie courante sont couverts si les biens personnels du dirigeant sont saisis.

- Reconstitution de l’image : En cas d’atteinte à la réputation, cette garantie prend en charge des campagnes de communication pour rétablir l’image du dirigeant.

- Frais d’aide psychologique : Aide financière pour des consultations en soutien mental, si une réclamation ou un litige impacte le dirigeant ou sa famille.

- Frais d’enquête : Les coûts liés aux enquêtes ou investigations administratives, qui sont souvent très onéreux.

Ces garanties permettent aux dirigeants de bénéficier d’une couverture étendue qui va au-delà des seules responsabilités financières, offrant une protection supplémentaire en cas de crise.

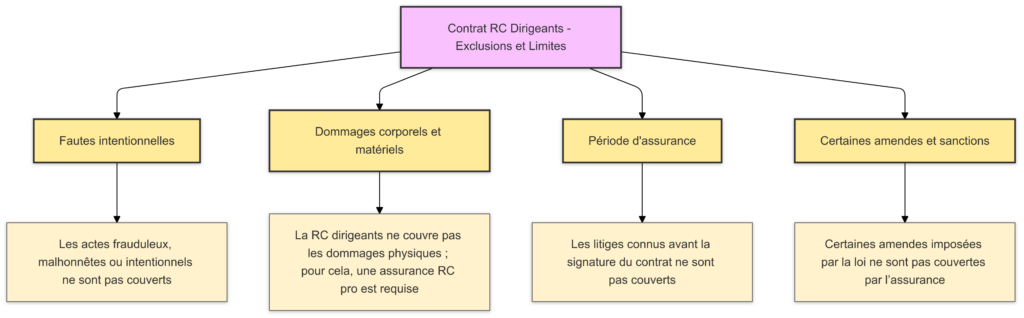

5. Les exclusions et limites de l’assurance RC dirigeants

Comme pour toute assurance, le contrat de responsabilité civile des dirigeants comporte des exclusions et des limites.

| Exclusions courantes | Détails |

|---|---|

| Fautes intentionnelles | Les actes frauduleux, malhonnêtes ou intentionnels ne sont pas couverts. |

| Dommages corporels et matériels | La RC dirigeants ne couvre pas les dommages physiques ; pour cela, une assurance RC pro est requise. |

| Période d’assurance | Les litiges connus avant la signature du contrat ne sont pas couverts. |

| Certaines amendes et sanctions | Certaines amendes imposées par la loi ne sont pas couvertes par l’assurance. |

Ces exclusions visent à limiter le champ de couverture et à clarifier les situations pour lesquelles l’assurance ne pourra pas intervenir. Il est donc essentiel de bien lire les conditions générales du contrat et de discuter des exclusions avec l’assureur pour éviter les mauvaises surprises.

6. Coût de l’assurance et déductibilité fiscale

Le coût d’une assurance responsabilité civile des dirigeants dépend de plusieurs facteurs, notamment la taille de l’entreprise, le secteur d’activité, et le niveau de risque encouru par le dirigeant. Les primes peuvent être considérées comme des charges déductibles au niveau de l’entreprise, ce qui constitue un avantage fiscal non négligeable.

| Facteurs de coût | Impact sur le montant de la prime d’assurance |

|---|---|

| Taille de l’entreprise | Plus l’entreprise est grande, plus la prime est élevée |

| Secteur d’activité | Les secteurs à risque (ex. finance, immobilier) augmentent la prime |

| Antécédents judiciaires | Les litiges passés peuvent influencer le coût de l’assurance |

| Niveau de couverture choisi | Les options supplémentaires augmentent le coût total |

Il est donc important pour chaque entreprise de faire un bilan précis de ses besoins avant de souscrire à cette assurance, en discutant avec des experts et en comparant les offres disponibles.

Conclusion : Une assurance essentielle pour les dirigeants modernes

Face aux risques et aux responsabilités croissants, l’assurance responsabilité civile des dirigeants est plus qu’une simple option : elle devient un élément stratégique pour protéger non seulement le patrimoine personnel des dirigeants, mais aussi la réputation et la stabilité de l’entreprise. Avec une couverture bien choisie, les dirigeants peuvent se concentrer sur la croissance de leur entreprise sans craindre que leurs décisions ne viennent compromettre leur avenir personnel.

En résumé, cette assurance est une solution gagnant-gagnant, qui offre aux dirigeants une tranquillité d’esprit, tout en permettant à l’entreprise de mieux gérer les risques juridiques et financiers liés à la gestion quotidienne.